第二章 各物业市场分析

【监测时间】:2010年5月1日-5月31日。

【监测范围】:南北以绕城高速为边界;东部以济南市与章丘市行政划分为边界;西部以济南市区与长清区行政划分为边界。

【区域划分】:写字楼物业按照其特有的板块特点进行区域划分(详细划分参见附录Ⅱ),其余物业区域划分同土地市场。

【指标解释】:

1.“供应量”指对市场形成实际供应的可售房源数量,未推出房源不在统计之列;

2.“成交量”以实际签订协议为准;

3.“均价”,对具体楼盘来说,是指打折优惠后的楼盘整体均价,它不受剩余房源楼层高低的影响;对区域来说,该指标为区域内各在售楼盘“均价”的算术平均值,用于分析区域房价的走势。

【数据来源】:本章数据,均来自我司研究人员实地采集的一手信息。

节 普通住宅

【样本选取标准】:建筑面积在2万平米以上或者具有一定代表性的普通住宅项目;尚未开盘及销售率超过95%的尾盘不在监测范围之内。“普通住宅”区别于别墅,主要指70年产权的住宅产品。市场上也存在产权50年,但规划和产品完全按照居住功能进行设计、建造的项目,本文将类似项目纳入“普通住宅”类别。

◎供应量及区域分布

5月住宅总供应量为4378套,48.4万平米,同比下降180.6%和163%,环比套数上升27.3%,面积上升19.6%。由于较多新推项目集中入市,本月供应量出现小幅上升。

月初房源存量情况:

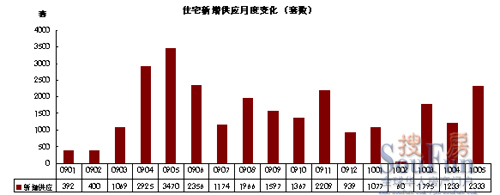

5月新增供应2333套,23.6万平米,新增套数同比下降32.8%,环比上升89.2%;新增面积同比下降40.6%,环比上升62.8%。5月是房地产市场的传统旺季,大量新项目密集开盘导致新增供应量呈现大幅上升的趋势。

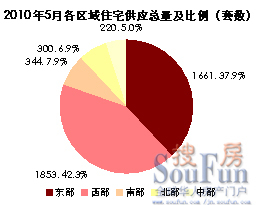

5月住宅区域供应发生明显变化,一改以往东部独占鳌头的态势,西部成为供应量的区域。本月供应量的西部区域,供应量为1853套,占总供应的42.3%,占据区域供应首位。东部次之,供应量为1661套,占总供应的37.9%。南部、北部分列三、四位,供应量均在300多套,所占比例分别为7.9%和6.9%。

5月新增供应上升明显,特别是西部,较多新房源的推出,有力的拉升了西部总供应。西部新增供应量为1179套,占新增供应总量的50%;东部位列第二,新增供应654套,所占比例为28%;北部新增300套,所占比例为13%;其余区域均为100套左右。

◎成交量及区域分布

5月住宅成交量为1385套,15万平米,环比分别上升26.1%和18.1%,同比分别下降70.1%和67.9%。由于本月新推房源较多,部分项目成交较好,一定程度上带动成交量出现小幅上升。

5月份,济南各区域均有新房源推出。但受政策持续影响,新推房源项目除少部分成交火爆外,大部分项目成交一般,市场观望气氛仍旧浓厚。

5月市场整体成交量出现小幅攀升,西部首次超越东部,位居首位,成交量为667套,所占比例为48.2%。东部次之,成交量为358套,所占比例为25.8%。北部位列第三,成交量为250套,所占比例为18.1%。其他区域成交量均在100套以内。

◎价格

5月市场整体均价为9062元/平米,同比上升41.5%,环比增长1.0%。

5月是房地产市场传统旺季,随着新增供应集中推出,市场成交小幅回升,但在新政的持续影响下,市场观望气氛仍旧浓厚。各大开发企业由于资金储备与项目运营情况较好,因此推盘价格并没有降低,购房者多采取观望态度,市场整体处于相持的局面。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。