第四节 公寓

【样本选取标准】 :建筑面积在 1 万平米以上或者具有一定代表性的公寓项目,尚未开盘项目不在监测范围之内。从用地性质和土地使用年限看, “公寓”区别于住宅,主要是非居住用地、40 年和 50 年产权,一梯多户,由一条走廊贯穿整个楼座的产品;从产品的功能定位与配套上看, “公寓”不同于写字楼,它是兼具办公和居住功能,具有一定的居住和办公配套的产品。

【内容综述】:公寓市场开年遇冷,本月市场以去库存为主,无新增供应,成交量明显减少,低价位项目持续走量,拉低整体公寓市场的价格。

◎供应量及区域分布

★市场供应量月度变化

1 月,公寓市场总供应量为 7133 套、 39.56 万平米, 同比增加 64.5%和 71.2%, 环比减少 7.5%和 7.3%。年初公寓市场无新增供应,以去库存为主。

★ 各区域供应状况

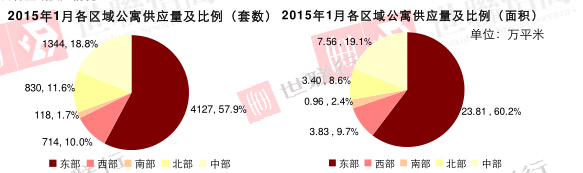

1 月,东部区域供应量仍旧占据首位,供应 4127 套、23.81 万平米,套数和面积占供应总量的 57.9%和 60.2%。其次为中部,供应 1344 套、7.56 万平米,套数和面积占供应总量的 18.8%和 19.1%。北区位居第三位,供应 830 套、3.40 万平米,套数和面积占供应总量的 11.6%和 8.6%;西部区域排名第四,供应 714 套、3.83 万平米,套数和面积占供应总量的 10.0%和 9.7%;南部区域供应量少,供应 118 套、0.96 万平米,分别占总供应的 1.7%和 2.4%。

◎成交量及区域分布

★市场成交量月度变化

1 月,公寓市场共成交 242 套、1.29 万平米,同比减少 22.2%和 14.6%,环比减少 58.3%和 58.4%。公寓市场开年遇冷,各项目成交量均有所减少。

★ 各区域成交情况

1 月,东部成交量排名,成交 135 套、0.71 万平米,套数和面积占总成交的 55.8%和 55.3%;中部成交量排名第二,成交 47 套、0.27 万平米,套数和面积占总成交的 19.4%和 21.2%;北部区域成交量第三,成交 27 套、0.10 万平米,套数和面积占总成交的 11.2%和 7.8%;西部成交量第四,成交 17 套、0.08 万平米,套数和面积占总成交的 7.0%和 6.4%;南部成交量少,成交 16 套、0.12 万平米,套数和面积占总成交的 6.6%和 9.3%。

◎价格及变化趋势

★成交均价

注:“成交均价”,指公寓市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

1 月,公寓市场整体成交均价为 8700 元/平米,同比下降 13.6%,环比下降 22.0%。本月公寓市场成交主要集中在东部和中部的低价位项目,低价项目的成交使得整体公寓市场价格出现下降。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。