章土地市场

【监测范围】 :济南市区和长清。

【样本选取标准】 :济南市国土资源局、中国土地市场网公开招拍挂土地(工业用地除外) 。

【区域划分】 :根据济南城市规划及发展特征,并结合济南房地产市场的发展,将监测范围划分为“东、西、南、北、中”五大区域(详细划分参见附录Ⅰ) 。

【内容综述】:1 月,土地市场较为活跃,14 宗新地块推出,主要位于西部和东部。土地市场迎来成交潮,成交40 宗、256.25 万平米,主要位于 西客站片区、北湖片区、华山片区以及旅游路沿线的几个热点区域 。

◎供应土地基本情况

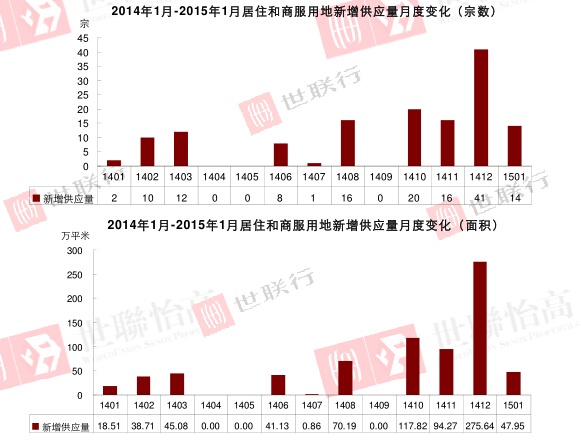

★2015 年1 月土地市场新增14 宗,土地面积 47.95 万平米

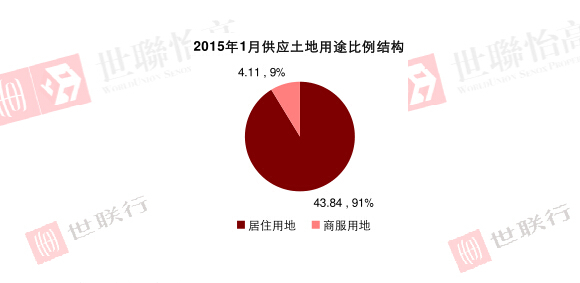

1 月,济南土地市场新增 14 宗土地,土地面积 47.95 万平米,同比增加 12 宗、29.44 万平米。其中居住用地 12 宗,土地面积 43.85 万平米;商服用地 2 宗,土地面积4.11 万平米。

★ 2015 年1 月供应土地明细

本月供应的土地中有 5 宗居住用地位于西南部区域,土地总面积 16.14 万平米。其余地块集中在东部围子山附近和西部机床二厂附近,另外有两宗长清居住用地。

◎成交土地基本情况

★2015 年1 月土地成交 40 宗、256.25 万平米

1 月,土地迎来成交潮,共成交 40 宗、256.25 万平米,同比减少 11.1%和 18.9%,环比增加 26 宗、188.62 万平米。其中居住用地 19 宗、土地面积 156.08 万平米;商服用地 14 宗、土地面积 48.90 万平米;居住和商业综合用地 5 宗、36.38 万平米;1 宗商业商务娱乐康体用地,土地面积 13.08 万平米;1 宗社会停车场用地,土地面积 1.81 万平米。

本月成交的土地主要位于西客站片区、 北湖片区、 华山片区以及旅游路沿线, 成交的土地中,山东西进股权投资基金管理有限公司以 24.8833 亿元摘得西客站片区 8 宗地块,土地面积共33.41 万平米。旅游路以南的 5 宗土地中三盛房地产开发有限公司以 5.0907 亿元摘得其中B4和B5地块,而B6、B8、B9 地块被济南东创置业有限公司以 10.9256 亿元摘得。值得一提的是,B8 地块是一宗容积率较低的优质地块。

★ 2015 年1 月成交土地明细

第二章 各物业市场分析

【监测时间】 :2015 年1 月1 日-1 月31 日。

【监测范围】 :南北以绕城高速为边界;东部以济南市与章丘市行政划分为边界;西部以济南市区与长清区行政划分为边界。

【区域划分】 :写字楼物业按照其特有的板块特点进行区域划分(详细划分参见附录Ⅱ),其余物业区域划分同土地市场。

【指标解释】 :1.“供应量”指对市场形成实际供应的可售房源数量,未推出房源不在统计之列;

2.“成交量”以实际签订协议为准;

3.“均价”,对具体楼盘来说,是指打折优惠后的楼盘整体均价,它不受剩余房源楼层高低的影响;对区域来说,该指标为区域内各在售楼盘“均价”的算术平均值,用于分析区域房价的走势。

4.“成交均价”,指住宅市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

【数据来源】 :本章数据,均来自我司研究人员实地采集的一手信息。

节 普通住宅

【样本选取标准】 : 建筑面积在 2 万平米以上或者具有一定代表性的普通住宅项目; 尚未开盘项目不在监测范围之内。 “普通住宅”区别于别墅,主要指 70 年产权的住宅产品。市场上也存在产权 50 年,但规划和产品完全按照居住功能进行设计、建造的项目,本文将类似项目纳入“普通住宅”类别。

【内容综述】:新年伊始,住宅供求均有所下降,市场主要以去库存为主。成交虽有所下降,但较去年上涨明显,各方压力下,开发商全年都在备战状态。价格受成交结构影响有小幅上涨。

◎供应量及区域分布

★市场供应量月度变化

1 月,住宅市场总供应量为 23163 套、265.04 万平米,同比增长 77.2%%和 59.8%,环比减少 13.6%和 13.1%。其中新增供应 2579 套、27.82 万平米,同比增长 30.3%和 19.8%,环比减少 53.0%和 51.1%。

临近春节,住宅市场供应量有所下降,多数项目以去库存为主,少数项目加推新房源,本月仍有两个新项目入市。

★ 各区域供应情况

从各区域的供应来看,1 月份东部市场的活跃度较高,本月新增1398 套,占新增供应总量的一半以上。其次是西部和北部,两区域本月的新增均在500 多套,但西部的总供应较多,供应8361 套,北部为3432套。南部和中部的供应一直较少。

◎成交量及区域分布

★市场成交量月度变化

1 月,住宅市场共成交 4040 套、45.01 万平米,同比增加 53.4%和 49.4%,环比减少 35.1%和 33.7%。

2015 年新春之际,住宅市场成交有所减少,但较去年来看,依然保持较高的成交走量。今年住宅成交并未因假期的临近而有所下降,严峻的市场环境下对于开发商而言全年都是冲刺月,年度任务从年初即开始拼抢,新春不再是行业的休整期。

★ 各区域成交情况

1 月,住宅各区域的成交比例基本无变化,东部依旧是主力,占到 50%;西部和北部的成交基本相当,分别成交 1052 套和755 套;南部和中部成交较少,分别成交140 套和83 套。

◎价格及变化趋势

★成交均价

注:“成交均价”,指住宅市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

1 月,住宅市场整体成交均价为8386 元/平米,同比下降 11.5%,环比上涨 2.5%,整体市场价格变化主要受成交结构影响,市场在售项目价格基本无变化。

第二节 写字楼

【样本选取标准】 :总体量不小于 1.5 万平米的写字楼项目。

【内容综述】1 月,写字楼市场新增供应量较少,但整体供应量依旧处于高位;成交量明显减少,价格受成交房源影响有所下降。

◎供应量及区域分布

★市场供应量月度变化

1 月,济南写字楼市场供应量为 45.98 万平米,同比增加 83.0%,环比减少 6.7%。其中新增供应 0.15万平米,同比增加 0.15 万平米,环比减少 99.0%。在本月,写字楼新增量仅有自然顺推的少量房源,供应量虽然减少,但仍处于高位。

★ 各板块供应量情况

1 月,奥体板块供应量排名,供应 29.59 万平米,占总供应的 64.3%;其次为西客站板块,供应量为 8.71 万平米,占总供应的 17.8%;第三为泺源大街板块,供应 2.80 万平米,占总供应的 6.1%;第四为其他零星板块,供应 2.78 万平米,占总供应的 6.0%;高新区供应量排名第五,供应 2.58 万平米,占总供应的 5.6%,其他各版块无供应。

◎成交量及区域分布

★市场成交量月度变化

1 月,写字楼成交明显减少,共成交 1.19 万平米,同比增长 4.4%,环比减少 63.3%。

★ 各板块成交量情况

1 月,其他零星分布的写字楼成交量多,共成交 0.37 万平米,占总成交量的 30.9%;西客站板块第二, 成交 0.33 万平米, 占总成交量的 27.6%; 奥体板块成交量第三, 成交 0.28 万平米, 占总成交量的 23.7%;高新板块成交量第四,成交 0.15 万平米,占总成交量的 12.8%;泺源板块成交量第五,但是成交量均不足0.1 万平米;其他板块无成交。

◎价格及变化趋势

★成交均价

注:1、“成交均价”,指写字楼市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

2、绿地普利中心和世茂国际广场均为高端写字楼产品,其价格亦明显高于其他在售项目,为更科学合理的反应写字楼市场整体成交价格水平,在计算写字楼成交均价时,将该两个项目价格扣除,不计算在内。

1 月,写字楼整体成交均价为 9277 元/平米,同比和环比分别下降 24.0%和 16.3%。本月高价位项目成交量较少,特别是奥体板块项目,成交量下降明显,致使本月均价下降。

第三节 商业

【样本选取标准】 :在售商业分为底商和纯商业进行研究,底商样本选取标准为:住宅监测范围内所有含商业的项目、住宅部分销售完毕但底商部分在售的项目以及底商面积在 15000 平方米以下的写字楼及综合体底商项目;纯商业样本中,除泉乐坊、红尚坊等此类纯商业项目外,还包含底商面积在 15000 平方米以上的写字楼及综合体底商,如:晶都国际等。

【内容综述】

1 月,商业表现较为低迷,无新增供应,成交量创近 9 个月新低,整体呈现高库存、低去化特征,商业市场高库存状态仍将持续;成交价格受成交区域影响,本月呈小幅下降趋势。

底 商

◎ 供应量及区域分布

★ 市场供应量月度变化

1 月,底商市场供应19.93 万平米,同比增长66.8%,环比减少3.5%。底商市场表现平淡,连续两月无新增,市场处于存量去化阶段。

★ 各区域供应量情况

1 月,由于市场无新增供应,以持续去库存为主,因此各区域供应量较上月均有下降。分区域来看,东部依然是底商供应主要的区域,供应 8.1 万平米,占总供应量的 40.6%;南部连续 4 个月无新增供应,供应量占比持续下降;西部和中部供应较上月小幅下降,占比与上月基本一致;北部供应量少,但该区域潜在供应较大,在未来将有望实现赶超。

◎ 成交量及区域分布

★ 市场成交量月度变化

1 月,底商成交量环比持续下降,共成交 0.37 万平米,环比下降 48.6%,同比增长 184.6%。临近春节,商铺需求降温,底商成交较上月大幅减少,高库存、低去化是现阶段商业市场的主要特征。

★ 各区域成交量情况

从各区域来看,本月成交主要集中在东部和北部,两个区域的成交量相当,合计占总成交量的 76%。北部由于供应量远低于东部,成交率要高于东部。西部和中部有少量成交。南部本月无成交。

◎ 价格及变化趋势

★ 整体均价

1 月,底商市场成交均价 20505 元/平米,同比下降 8.7%,环比下降 10.5%。本月底商市场处于存量去化阶段,价格未现较大波动,受成交项目区域和商铺位置影响,成交均价小幅下降。

纯商业

◎ 市场供应量月度变化

1 月份纯商业总供应量为 2.98 万平米,同比减少 5%。市场已连续 5 个月无新增。

◎ 市场成交量月度变化

1 月,纯商业市场依然表现低迷,仅一个项目有成交,纯商业市场去化压力较大。

◎ 在售纯商业项目介绍

根据样本选取标准,符合监测要求的在售项目共有4个,分别为银座晶都国际、齐鲁鞋城品牌港、泉城旺角、丁豪广场。

第四节 公寓

【样本选取标准】 :建筑面积在 1 万平米以上或者具有一定代表性的公寓项目,尚未开盘项目不在监测范围之内。从用地性质和土地使用年限看, “公寓”区别于住宅,主要是非居住用地、40 年和 50 年产权,一梯多户,由一条走廊贯穿整个楼座的产品;从产品的功能定位与配套上看, “公寓”不同于写字楼,它是兼具办公和居住功能,具有一定的居住和办公配套的产品。

【内容综述】:公寓市场开年遇冷,本月市场以去库存为主,无新增供应,成交量明显减少,低价位项目持续走量,拉低整体公寓市场的价格。

◎供应量及区域分布

★市场供应量月度变化

1 月,公寓市场总供应量为 7133 套、 39.56 万平米, 同比增加 64.5%和 71.2%, 环比减少 7.5%和 7.3%。年初公寓市场无新增供应,以去库存为主。

★ 各区域供应状况

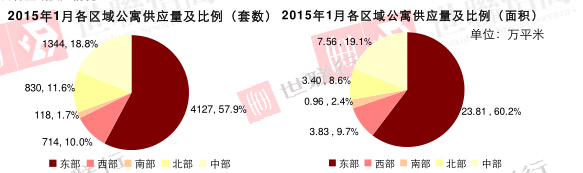

1 月,东部区域供应量仍旧占据首位,供应 4127 套、23.81 万平米,套数和面积占供应总量的 57.9%和 60.2%。其次为中部,供应 1344 套、7.56 万平米,套数和面积占供应总量的 18.8%和 19.1%。北区位居第三位,供应 830 套、3.40 万平米,套数和面积占供应总量的 11.6%和 8.6%;西部区域排名第四,供应 714 套、3.83 万平米,套数和面积占供应总量的 10.0%和 9.7%;南部区域供应量少,供应 118 套、0.96 万平米,分别占总供应的 1.7%和 2.4%。

◎成交量及区域分布

★市场成交量月度变化

1 月,公寓市场共成交 242 套、1.29 万平米,同比减少 22.2%和 14.6%,环比减少 58.3%和 58.4%。公寓市场开年遇冷,各项目成交量均有所减少。

★ 各区域成交情况

1 月,东部成交量排名,成交 135 套、0.71 万平米,套数和面积占总成交的 55.8%和 55.3%;中部成交量排名第二,成交 47 套、0.27 万平米,套数和面积占总成交的 19.4%和 21.2%;北部区域成交量第三,成交 27 套、0.10 万平米,套数和面积占总成交的 11.2%和 7.8%;西部成交量第四,成交 17 套、0.08 万平米,套数和面积占总成交的 7.0%和 6.4%;南部成交量少,成交 16 套、0.12 万平米,套数和面积占总成交的 6.6%和 9.3%。

◎价格及变化趋势

★成交均价

注:“成交均价”,指公寓市场的实际成交价格,其计算方式为总成交额除以总成交面积所得数值。

1 月,公寓市场整体成交均价为 8700 元/平米,同比下降 13.6%,环比下降 22.0%。本月公寓市场成交主要集中在东部和中部的低价位项目,低价项目的成交使得整体公寓市场价格出现下降。

第三章 政策分析

1 月,房地产市场政策环境进一步宽松,公积金政策更加完善,农村土地确权登记制度发布,为房地产市场带来了更多利好。同时,政府回购商品房转为公租房政策的出台,有助于缓解城市库存压力,住房资源得到更合理配置。2014 年,我国国内生产总值增速放缓, 经济发展全面进入新常态,为刺激经济增长,预期未来政府将出台更多利好政策,助推房地产行业回暖。

◎ 行业政策

★1 月6日住建部:支持房企将持有房源向社会出租 ,多种渠道发展租赁市场

1 、 政策内容

住建部出台《关于加快培育和发展住房租赁市场的指导意见》文件,针对我国住房租赁市场缺乏集约化、规模化的管理,出租人和承租人租赁关系不够稳定,承租人的合法权益无法得到有效保障等问题,对建立发展住房租赁市场做出总体要求,并提出建立住房租赁信息政府服务平台、培育经营住房租赁的机构、支持房地产开发企业将其持有房源向社会出租、进行房地产投资信托试点以及支持从租赁市场筹集公共租赁房房源等五点措施。

2 、政策解读

文件的颁布将对培育和发展我国住房租赁市场,补充住房供应体系发挥深远影响。2014年,房地产市场持续攀升的库存量让市场担忧,商品房市场的“相对过剩”和保障房市场供应不足并存,住房供应结构不均衡。针对以上问题,住建部于去年提出地方政府回购商品房用于安置房的构想,而此次《意见》明确各地可以通过购买方式,把适合作为公租房的存量商品房房源,转为公共租赁住房,有助于缓解商品房市场库存压力,合理配置住房资源。

2014年,住建部确定北上广深四个特大城市REITs试点方向,试点范围初步定于租赁性保障房,其目的是通过已建成的保障房资产证券化,盘活存量资产,有效解决租赁型保障房的资金短板,为后续建设提供资金。此次《意见》又将推进房地产投资信托基金试点摆在重要位置,预计推行试点步伐将进一步加快。

★1 月8 日 山东省住建厅:适当放宽农民工住房公积金使用条件 ,逐步将农民工纳入缴存范围

1 、 政策内容

山东省住房城乡建设厅等部门印发了《关于进一步做好农民工缴存使用住房公积金工作的意见》,通过降低缴存门槛、放宽提取条件、优化贷款政策等措施,适当放宽农民工住房公积金使用条件,不断增强住房公积金政策吸引力。先将劳动关系稳定的农民工纳入缴存范围,根据企业和职工实际情况逐步推开。农民工购买、建造自住住房,可凭当地住房公积金管理部门规定的有效证明材料,提取本人及其配偶住房公积金账户内存储余额。农民工租住自住住房的,凭有效证明材料可申请提取住房公积金,提取金额不超过当期个人实际支付的房租额。农民工遇到突发事件造成家庭生活严重困难的,凭有效证明材料可提取本人住房公积金账户内存储余额。

2 、 政策解读

将公积金缴存和使用范围扩大到农民工,进一步保障了农民的合法权益,同时有助于提高公积金使用效率,增加农民工商品房购买力,促进一部分潜在农民工购房者入市,为房地产市场带来利好。

★1 月20 日住建部、财政部、中国人民银行:放宽公积金支付房租提取条件

1 、 政策内容

住建部、财政部、人民银行近日联合印发《关于放宽提取住房公积金支付房租条件的通知》(以下简称《通知》 ) ,取消了房租支出占家庭收入比例的限制,无需提供完税证明和租赁合同备案。 《通知》规定,职工连续足额缴存住房公积金满 3 个月,本人及配偶在缴存城市无自有住房且租赁住房的,可提取夫妻双方住房公积金支付房租。

2 、政策解读

目前各地有对租房提取住房公积金政策规定过严, 削弱了住房公积金制度的作用, 政策推出,对租赁市场支持力度进一步加大,有利于缓解居民租房资金压力,特别是对租金价格较高的一、二线城市中低收入人群、进城务工人员、公共租赁房租住人员是一大利好。政策的出台对楼市短期影响有限,但从长期来看,有助于完善住房供应体系,解决不同需求居民住房问题,促进人口有序流动;同时也将促进商品房、二手房的“从售转租”,有利于盘活存量房源,提高资源利用效率,进而推动市场积极健康发展。

◎土地政策

★1 月26 日国土资源部等:推动农地确权登记,将农房纳入不动产登记范畴

1 、 政策内容

2015 年1 月26 日,国土资源部、财政部、住房和城乡建设部、农业部、国家林业局联合发布《关于进一步加快推进宅基地和集体建设用地使用权确权登记发证工作的通知》,要求在全面加快推进宅基地和集体建设用地使用权确权登记发证工作的同时,将农房等集体建设用地上的建筑物、构筑物纳入不动产统一登记范畴。

2 、 政策解读

农村集体土地和房屋确权登记意义重大:,理清农民相关土地、房屋等财产权能,赋予农民土地使用权和房屋财产权,解决历史遗留的权能模糊问题;第二,提高农民财产性收入,打破农村与城市的土地不平等,为农民享受城镇化土地增值提供政策保障;第三,有助于加快农村集体建设用地、宅基地流转和农房入市交易,盘活农民持有的不动产财产,推进农民住房财产权抵押、担保、转让,增加农民财产性收入渠道。我国农村保有非常巨大的不动产资源,但现行制度阻碍了农民的土地、房产发挥其应有的物权经济价值,一旦农民土地、房产能够依法流转,将为我国农村人口带来大量财富,形成新型城镇化的重要驱动力量。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。